拓寬直接融資渠道 租賃業穩步發展可期

2018年我國租賃資產支持證券、票據產品、租賃金融債等融資業務仍呈現出穩健、多元的發展態勢,在監管新政策的指導下,將進一步朝著合規化、專業化發展的道路邁進。

作為租賃業與資本市場緊密對接的紐帶,發行資產支持證券產品已成為租賃公司拓寬融資渠道的重要方式。

而2018年上半年以來,資管新規、融資租賃監管劃歸統一等重磅監管政策相繼下發,會給融資租賃公司、金融租賃公司發行資產支持證券產品帶來何種影響,成為租賃業關注的熱點。

實踐證明,相較于前兩年井噴式的租賃ABS發展速度,2018年以來,我國租賃ABS產品發行確實有所放緩,但整體而言,租賃資產支持證券、票據產品、租賃金融債等融資業務仍呈現出穩健、多元的發展態勢,在監管新政策的指導下,將進一步朝著合規化、專業化發展的道路邁進。

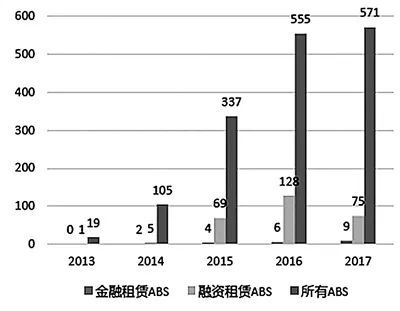

租賃ABS發行單數

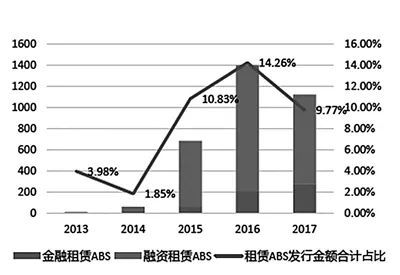

租賃ABS發行金額

租賃ABS穩中有進

日前,證監會副主席閻慶民公開表示,要把發展直接融資放在更加突出的位置。

事實上,租賃企業發行ABS/ABN產品、金融債等都是租賃行業進行直接融資的重要渠道。租賃資產是天然的ABS基礎資產,具有現金流穩定、操作方便、期限短等優勢特征,有助于租賃公司盤活存量資產,備受租賃公司融資青睞。因此,在市場需求和相關政策的鼓勵下,租賃資產證券化業務發展前景廣闊。

據Wind最新數據顯示,截至今年6月13日,我國共發行了350只租賃資產證券化產品,累計發行規模已達3953.37億元。

其中,2018年至今,共發行了56只租賃資產證券化產品,累計發行規模為611.05億元。其中,證監會主管的企業資產支持證券產品(簡稱“企業ABS”)發行46只,發行規模為503.49億元。銀行間市場交易商協會主管的資產支持票據產品(簡稱“ABN”)發行10只,發行規模為107.56億元。

按月份來看,2018年1月至5月,分別發行了11只、6只、7只、7只和11只企業ABS,1月和5月份發行數量最多。

就單個產品而言,遠東租賃在2月份和5月份分別發行的遠東一期資產支持專項計劃和2017遠東四期資產支持專項計劃,發行規模均為40.53億元,為目前為止2018年單筆發行規模最高。就資產包類型來看,今年以來,發行的租賃資產證券化產品類型也呈多樣化,涉及的租賃資產有汽車、醫療、小微企業等,還有無形類的文化租賃資產。如文科租賃在3月份發行的8.39億元的租賃企業ABS。

此外,遠東租賃作為行業內深耕ABS業務多年的老牌租賃公司,2018年上半年,其ABS業務依舊可圈可點。其企業ABS發行總規模為105.55億元,位居行業榜首。其次是獅橋租賃和易鑫租賃,2018年至今,分別累計發行50.97億元和46.62億元。

值得關注的是,與2017年同期相比(2017年1月1日至2017年6月13日),今年租賃資產證券化產品發行數量增加39只,發行規模增長了12.11%。由此可見,在市場資金面趨于緊張和監管政策下發的雙重影響下,租賃企業ABS整體上依然保持了穩中有進的發展態勢,為租賃公司開辟了一條相對穩定的融資渠道。

金融債發行持續加速

可以看到,由融資租賃公司主導發行的企業ABS和ABN在穩步發展中。此外,2018年以來,金融租賃公司發行的金融債延續了2017年快速增長的態勢,發行規模也明顯增加。

事實上,金融債的發行有利于補充金融租賃中長期資金來源,優化負債結構,進一步降低融資成本。Wind統計數據顯示,截至2018年6月13日,我國金融租賃公司共發行11筆金融債,發行規模總計320億元。而對比2017年同時段(2017年1月1日至2017年6月13日),我國金融租賃公司發行的11筆金融債,其發行規模總計183億元。今年發行規模同比增長74.86%。

其中,建信金融租賃在4月份發行的60億元建信租賃債,為今年以來單筆金融債規模最高。此外,民生金融租賃、江蘇金融租賃、招銀金融租賃等3家公司分別發行的40億元金融債,緊隨其后。招銀金融租賃今年以來共發行兩筆金融債,總規模為80億元,位居累計發行規模首位。

業內普遍感覺到,今年以來,資金面依舊趨于緊張,從發行利率來看,票面發行利率總體處在高位。根據Wind數據測算,2018年至今,金融租賃公司發行金融債的加權平均發行利率為5.07%,最高發行利率為5.5%。相較于去年同時段4.61%的加權平均發行利率,市場資金成本繼續走高。

監管驅動業務規范發展

2018年,我國金融監管的大方向仍以脫虛向實、去杠桿、強監管為主線,上半年以來與租賃行業相關的監管政策持續下發,租賃資產證券化業務的發展走向備受關注。

毋庸置疑,監管統一之后,監管的套利空間會收緊。整體上,從2018年至今租賃企業ABS和金融債發行情況的數據來看,租賃ABS、金融債等直接融資業務仍處于常態化發行進程,未受到明顯影響。

2月初,上海、深圳兩地交易所相繼發布了《融資租賃債權資產支持證券掛牌條件確認指南》(以下簡稱《指南》),4月底《關于規范金融機構資產管理業務的指導意見》(以下簡稱《資管新規》)落地,而在5月份,商務部正式將融資租賃公司經營監管規則的職責劃轉到銀保監會,我國租賃業統一監管終于落地。這一系列重磅政策的密集出臺,無論是對大資管行業,還是對租賃行業,都意味著監管在持續收緊。

如《資管新規》中對“非標資產”的限額管理,客觀上也將有利于租賃資產證券化這一類的標準化產品的發展。而《指南》的發布又進一步為租賃ABS發行的入池資產、風險控制等規定了具體細則,指引了業務發展方向。

有租賃業內人士坦言,強監管的落地,在短期內可能會對部分資質較差的租賃公司發行ABS產品帶來一定程度的沖擊,但總體上來講,長期看都有利于租賃資產證券化業務向規范化和透明化發展,對于整個租賃行業的健康發展是有正向作用的。